先日、NHKのあさイチの「達人が伝授!お金がたまる片付け術」の中で、「家計の理想割合」が気になりました!

家計コンサルタントで「3,000円投資生活」の著者である横山光昭さんの「家計の理想割合」はこちら。

(あさイチで紹介されていた金額&割合です)

1ヶ月の手取りが30万円のとき、理想の貯蓄金額は4万5千円。

手取りの15%を貯蓄に回すという考えです。

もちろん、住んでいる地域や家庭環境によって違うので、この数字はひとつの目安として考えたい指標です。

この記事では「家計の理想割合」とわが家の2018年の実際の家計簿を比べ、問題点と今後の目標などを考えてみました。

比べる前に*わが家の家計簿について

わが家の家族構成は、夫・私・長男(4歳)・次男(1歳)の4人家族です。

私は専業主婦で、長男は来年度から幼稚園に通います。

- ローンはなし

- 車持ち

- 借り上げ社宅の賃貸マンションに住んでいます

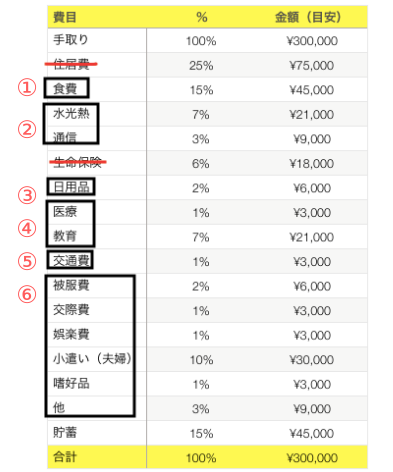

あさイチでの「家計の理想割合」では「費目15個&貯蓄」の割合が出ています。

私も家計簿をつけていますが、費目の数と内容を合わせるために先ほどの表を調整しました。

借り上げ社宅の手出し分の家賃は給料天引き&生命保険も給料天引きされています。「居住費」と「生命保険」はそのままの金額で使います。

実際はこんな感じですね。

▼比べるときの費目の考え方

- 食費

- 水光熱・通信

- 日用品

- 医療・教育

- 交通費

- 自由費(被服費・交際費・娯楽費・小遣い・嗜好品・他)

- 居住費と生命保険はそのままの金額

家計簿では食費と外食費を分けていますが、ここでは「食費」一択なので合わせました。

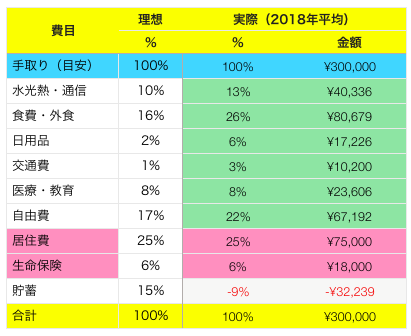

「家計の理想割合」とわが家の家計簿の比較はこちら

2018年の実際の家計簿(支出)はこんな感じです。

*食費と外食が別れていますが、「家計の理想割合」と比べる時は合算して6つの費目で考えていきます。

比較した結果がこちら

手取り金額・居住費・生命保険は「家計の理想割合」そのままの金額で、みどりの部分が実際の金額と割合です。

比較結果から言えること

仮定として、手取りが30万円・居住費が75,000円・生命保険が18,000円の場合のわが家の支出の割合は

- 水光熱・通信:13%(理想10%)

- 食費・外食:26%(理想16%)

- 日用品:6%(理想2%)

- 交通費:3%(理想1%)

- 医療・教育:8%(理想8%)

- 自由費:22%(理想17%)

という感じ。どれも高いですね。

貯蓄はできず、毎月32,239円の大赤字です。

これは年間386,868円をボーナスから補填する感じになるんですかね。

もう一つ、わが家は旅行や帰省など大きな支出として「特別費」を設けていて毎年約50万円です。

1ヶ月の赤字額(32,239円)と特別費(50万円)を合わせると、1年間で886,868円をボーナスで補填しなければなりません。

わが家の安心材料

現在のわが家の安心材料として、現在は借り上げ社宅に住んでいるので居住費がほとんどかかっていません。

1ヶ月の居住費75,000円×12ヶ月=90万円

これが、ほぼ60,000円ですんでいることになります。これはありがたや。

あと生命保険(18,000円)ももう少し安いです。

(*実際の金額は公表していません)

「借り上げ社宅っていいな〜」と思っていましたが、そのぶん私も夫も近所に友だちはおらず、年に3回の帰省の往復でお金と時間を大量に消耗しています。

わが家の家計で改善したいこと

夫の会社はありがたいことに、転勤先では借り上げ社宅、本社近くでは社宅があり、家を購入するまでは居住費は1年間に10万円もあれば足りますし、住むところに困ることはありません。

ただ、今は転勤族で居住費がかかっていないのでのんきですが、いつかは家を購入するつもりです。

家を購入する方法としては

- 新築の建売を購入

- 注文住宅を購入

- 中古マンションを購入しリノベーション

- 新築マンションを購入

というのを考えています。

頭金とか住宅ローンとか全然わかりませんが(これから勉強して行かねば)家を購入したら月に75,000円くらいはかかるんじゃないかなと想像しています。

これはもう、あさイチ「家計の理想割合」との乖離が現実的になる日が来るということですね。

つまり家を購入することになったら、今の割合のままではかなり厳しいです。

「実際の割合」を「理想の割合」にするための手取り

ちょっと計算してみたのですが、今の「水光熱・通信費」13%の40,336円を、理想の割合10%にするには手取りで403,360円必要です。

他の費目も同様に考えてみるとこんな感じ。

| 費目 | 実際の金額 | 実際の割合 | 理想の割合 | 理想の手取り |

|---|---|---|---|---|

| 水光熱・通信 | 40,336円 | 13% | 10% | 403,360円 |

| 食費・外食費 | 80,679円 | 26% | 16% | 504,243円 |

| 日用品 | 17,226円 | 6% | 2% | 861,300円 |

| 交通費 | 10,200円 | 3% | 1% | 1,020,000円 |

| 医療・教育 | 23,606円 | 8% | 8% | 295,075円 |

| 自由費 | 67,192円 | 22% | 17% | 395,247円 |

(*仮定として手取り30万円・居住費75,000円・生命保険18,000円の場合)

うーん?手取り100万円とか無理ですね。

「実際の割合」を「理想の割合」に近づけるためのポイント

本当は収入を増やす(=私が働く)というのがいちばんの解決策ですが、それより割合を少しでも減らすことが先決と考えます。

- 食費・外食費を26%→20%(60,000円)

- 日用品6%→4%(12,000円)

- 自由費22%→19%(57,000円)

この辺が現実的かもしれません。

合計で約35,000円の節約となり、貯蓄率15%にはまだまだ遠いですがひとまず32,239円の赤字は無くなります。

食費・外食費

子どもがいると食費が増えるのは仕方ありませんが、まだ4歳と1歳なのに8万円もかかっているのは怖いと思っていました。

男の子だし、中学生・高校生とかになったらどうなるのかと。

今なら

- 外食費を娯楽費として節約する

- コンビニスイーツを制限する

とかで改善したいところです。

日用品

日用品は実際は17,000円のところを理想の12,000円と5,000円の節約が必要です。

- まとめ買い

- ポイ活

- 定期便

とか、できるだけ負担のないような節約がしたいです。

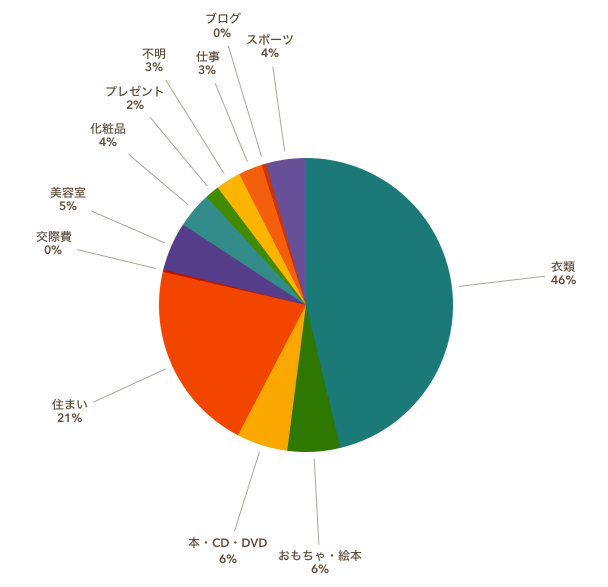

自由費

自由費は実際は67,000円を理想の57,000円と、1万円の節約が必要です。

2018年の自由費の内訳はこんなかんじです。

2018年の自由費の詳細な金額はこちら。

自由費の中でも「衣類」と「住まい」が67%(541,748円)と、かなりの部分を占めています。

考えてみると、たしかに「必要なものだから^^」という無意識が強い気がしますね。

日々の支出は1ヶ月ごとに予算を決めているのですが、自由費の中の衣類と住まいの予算を作った方がいいですね。

特に「住まい」は使いすぎになりがちなので気をつけます。

まとめ

というわけで、あさイチ「理想の家計割合」と実際の家計を比べてみたことで、今は借り上げ社宅でのんきにしていますが、将来のことを考えると

- 食費・外食費

- 日用品

- 自由費の中の衣類と住まい費

この3つを見直すべきことが分かりました。

家を購入する以外にも、子どもたちは大学に通う予定ですし、老後の貯蓄も気になります。

あらためて「家計を引き締めたい!」という気持ちです。